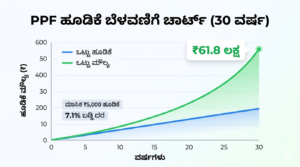

PPF Account 2026 : Post Office Monthly Income Scheme 2026 ಬಗ್ಗೆ ಕೇಳಿರ್ತೀರಾ — ಆದರೆ ನೀವು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ದೊಡ್ಡ ಸಂಪತ್ತು ನಿರ್ಮಿಸಬೇಕೆಂದರೆ ಇನ್ನೊಂದು ಪವರ್ಫುಲ್ ಆಯ್ಕೆ ಇದೆ: PPF(Public Provident Fund)! 💰📈 ಪ್ರತಿ ತಿಂಗಳು ಕೇವಲ ₹5,000 ಹೂಡಿಕೆ ಮಾಡಿದರೆ, 30 ವರ್ಷಗಳಲ್ಲಿ ₹61.8 ಲಕ್ಷವರೆಗೆ ಕಾರ್ಪಸ್ ನಿರ್ಮಾಣ ಸಾಧ್ಯ ಅಂತ ನಿಮಗೆ ಗೊತ್ತಾ? 😳

ಇಂದಿನ ಕಾಲದಲ್ಲಿ ಹಣ ಉಳಿಸುವುದಕ್ಕಿಂತ ಅದನ್ನು ಸ್ಮಾರ್ಟ್ ಆಗಿ ಬೆಳೆಸುವುದು ಮುಖ್ಯ. ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ ರಿಸ್ಕ್ ಬೇಡ, ಗ್ಯಾರೆಂಟೀಡ್ ರಿಟರ್ನ್ ಬೇಕು, ಜೊತೆಗೆ ತೆರಿಗೆ ಉಳಿತಾಯವೂ ಆಗಬೇಕು ಅಂದ್ರೆ — ಪಿಪಿಎಫ್ (Public Provident Fund) ನಿಮ್ಮಿಗಾಗಿ ಪರ್ಫೆಕ್ಟ್ ಆಯ್ಕೆ. ಇದು ಸರ್ಕಾರದ ಬೆಂಬಲಿತ ಯೋಜನೆ ಆಗಿದ್ದು, EEE (Tax Free) ಬೆನಿಫಿಟ್ + ಕಂಪೌಂಡಿಂಗ್ ಪವರ್ ಮೂಲಕ ನಿಮ್ಮ ಭವಿಷ್ಯವನ್ನು ಭದ್ರವಾಗಿಸುತ್ತದೆ.

🎯 ಈ ಲೇಖನದಲ್ಲಿ ಏನಿದೆ?

- ಪಿಪಿಎಫ್ ಎಂದರೇನು?

- ₹5,000/ತಿಂಗಳು ಹಾಕಿದರೆ 30 ವರ್ಷದಲ್ಲಿ ಎಷ್ಟಾಗುತ್ತೆ?

- ಯೋಜನೆಯ ಪ್ರಮುಖ ಲಕ್ಷಣಗಳು

- ಯಾರು ಖಾತೆ ತೆರೆಯಬಹುದು?

- ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು: EEE ಸ್ಟೇಟಸ್

- ಲೋನ್ & ಪಾರ್ಶಿಯಲ್ ವಿತ್ಡ್ರಾಲ್ ನಿಯಮಗಳು

- ಮೆಚುರಿಟಿ & ಎಕ್ಸ್ಟೆನ್ಶನ್ ಆಯ್ಕೆಗಳು

- ಅಕೌಂಟ್ ಓಪನ್ ಮಾಡುವ ವಿಧಾನ

- 💡 ಬೋನಸ್ ಟಿಪ್: 5ನೇ ತಾರೀಖಿನ ಒಳಗೆ ಡೆಪಾಸಿಟ್ ಮಾಡಿ!

- ಪದೇ ಪದೇ ಕೇಳುವ ಪ್ರಶ್ನೆಗಳು (FAQ)

💡 ನೀವು “ಚಿಕ್ಕ ಹೂಡಿಕೆ → ದೊಡ್ಡ ಸಂಪತ್ತು” ಅನ್ನೋ ಗುರಿ ಇಟ್ಟಿದ್ದರೆ, ಈ ಲೇಖನವನ್ನು ಕೊನೆಯವರೆಗೂ ತಪ್ಪದೇ ಓದಿ!

📌 PPF ಎಂದರೇನು?

✅ PPF ಯಾರಿಗೆ ಸೂಕ್ತ?

|

ವರ್ಗ

|

ಏಕೆ ಸೂಕ್ತ?

|

|---|---|

|

🎓 ನಿವೃತ್ತಿ ಯೋಜನೆ ಮಾಡುವವರು

|

15+ ವರ್ಷಗಳ ದೀರ್ಘಾವಧಿ ಹೂಡಿಕೆಗೆ ಆದರ್ಶ

|

|

🛡️ ರಿಸ್ಕ್-ಅವರ್ಸ್ ಹೂಡಿಕೆದಾರರು

|

ಮಾರ್ಕೆಟ್ ಏರಿಳಿತದ ರಿಸ್ಕ್ ಇಲ್ಲ, ಗ್ಯಾರೆಂಟೀಡ್ ರಿಟರ್ನ್

|

|

👨👩👧👦 ಮಕ್ಕಳ ಭವಿಷ್ಯ ಯೋಜಿಸುವ ಪೋಷಕರು

|

ಮೈನರ್ ಖಾತೆ ತೆರೆದು ದೀರ್ಘಾವಧಿ ಸಂಪತ್ತು ನಿರ್ಮಾಣ

|

|

💼 ತೆರಿಗೆ ಉಳಿಸಲು ಬಯಸುವವರು

|

ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ₹1.5 ಲಕ್ಷ ವಿನಾಯಿತಿ

|

|

🏦 ಪೋರ್ಟ್ಫೋಲಿಯೋ ಬ್ಯಾಲೆನ್ಸ್ ಬೇಕಾದವರು

|

ಈಕ್ವಿಟಿ + ಫಿಕ್ಸಡ್ ರಿಟರ್ನ್ ಮಿಶ್ರಣಕ್ಕೆ ಉತ್ತಮ

|

⚠️ ಗಮನಿಸಿ: ಪಿಪಿಎಫ್ ಬಡ್ಡಿದರವನ್ನು ಪ್ರತಿ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಹಣಕಾಸು ಸಚಿವಾಲಯ ಪರಿಷ್ಕರಿಸುತ್ತದೆ. ಪ್ರಸ್ತುತ ಜನವರಿ-ಮಾರ್ಚ್ 2026 ಅವಧಿಗೆ ಬಡ್ಡಿದರ 7.1% ಆಗಿದೆ.

💵 ₹5,000/ತಿಂಗಳು ಹಾಕಿದರೆ 30 ವರ್ಷದಲ್ಲಿ ಎಷ್ಟಾಗುತ್ತೆ? (PPF Calculator)

📊 ಉದಾಹರಣೆ: ಪ್ರತಿ ತಿಂಗಳು ₹5,000 ಹೂಡಿಕೆ (7.1% ಬಡ್ಡಿದರ)

|

ವಿವರ

|

ಮೊತ್ತ (₹)

|

|---|---|

|

📅 ಹೂಡಿಕೆ ಅವಧಿ

|

30 ವರ್ಷಗಳು

|

|

💰 ಒಟ್ಟು ಹೂಡಿಕೆ (ಅಸಲು)

|

₹18,00,000

|

|

📈 ಒಟ್ಟು ಬಡ್ಡಿ ಆದಾಯ

|

₹43,80,364

|

|

🎯 ಮೆಚುರಿಟಿ ಮೊತ್ತ

|

₹61,80,364

|

🔢 ಲೆಕ್ಕಾಚಾರ ಸೂತ್ರ:

ಮೆಚುರಿಟಿ ಮೊತ್ತ = ಮಾಸಿಕ ಡೆಪಾಸಿಟ್ × [(1+ರೇಟ್)^ವರ್ಷಗಳು – 1] × (1+ರೇಟ್) ÷ ರೇಟ್

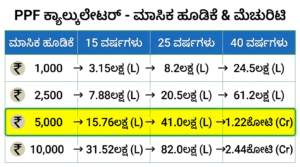

📈 ವಿವಿಧ ಮೊತ್ತಗಳ ಹೂಡಿಕೆ & 25 ವರ್ಷಗಳ ಮೆಚುರಿಟಿ ಮೊತ್ತ:

|

ಮಾಸಿಕ ಹೂಡಿಕೆ (₹)

|

15 ವರ್ಷಗಳ ಮೆಚುರಿಟಿ (₹)

|

25 ವರ್ಷಗಳ ಮೆಚುರಿಟಿ (₹)

|

40 ವರ್ಷಗಳ ಮೆಚುರಿಟಿ (₹)

|

|---|---|---|---|

|

1,000

|

3.15 ಲಕ್ಷ

|

8.2 ಲಕ್ಷ

|

24.5 ಲಕ್ಷ

|

|

2,500

|

7.88 ಲಕ್ಷ

|

20.5 ಲಕ್ಷ

|

61.2 ಲಕ್ಷ

|

|

5,000

|

15.76 ಲಕ್ಷ

|

41.0 ಲಕ್ಷ

|

₹1.22 ಕೋಟಿ

|

|

10,000

|

31.52 ಲಕ್ಷ

|

82.0 ಲಕ್ಷ

|

₹2.44 ಕೋಟಿ

|

|

12,500*

|

39.40 ಲಕ್ಷ

|

₹1.02 ಕೋಟಿ

|

₹3.05 ಕೋಟಿ

|

* ಗಮನಿಸಿ: ವಾರ್ಷಿಕ ಗರಿಷ್ಠ ಮಿತಿ ₹1.5 ಲಕ್ಷ ಆಗಿರುವುದರಿಂದ, ಮಾಸಿಕ ₹12,500ಕ್ಕಿಂತ ಹೆಚ್ಚು ಹೂಡಿಕೆ ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲ.

⚠️ ಮುಖ್ಯ ಸೂಚನೆ: ಮೇಲಿನ ಲೆಕ್ಕಾಚಾರಗಳು ಪ್ರಸ್ತುತ 7.1% ಬಡ್ಡಿದರದ ಆಧಾರದ ಮೇಲೆ ಮಾಡಲಾಗಿದೆ. ಭವಿಷ್ಯದಲ್ಲಿ ಬಡ್ಡಿದರ ಬದಲಾದರೆ ಮೆಚುರಿಟಿ ಮೊತ್ತವೂ ಬದಲಾಗಬಹುದು.

✨PPF ಯೋಜನೆಯ ಪ್ರಮುಖ ಲಕ್ಷಣಗಳು

|

ಲಕ್ಷಣ

|

ವಿವರ

|

|---|---|

|

🏛️ ಯೋಜನೆ ಆರಂಭ

|

1968

|

|

📊 ಪ್ರಸ್ತುತ ಬಡ್ಡಿದರ

|

7.1% (ಜನ-ಮಾರ್ಚ್ 2026)

|

|

🔄 ಬಡ್ಡಿ ಪರಿಷ್ಕರಣೆ

|

ಪ್ರತಿ 3 ತಿಂಗಳಿಗೊಮ್ಮೆ (ಸರ್ಕಾರ ನಿರ್ಧಾರ)

|

|

⏳ ಲಾಕ್-ಇನ್ ಅವಧಿ

|

15 ವರ್ಷಗಳು (ಎಕ್ಸ್ಟೆಂಡ್ ಮಾಡಬಹುದು)

|

|

💵 ಕನಿಷ್ಠ ವಾರ್ಷಿಕ ಡೆಪಾಸಿಟ್

|

₹500

|

|

💰 ಗರಿಷ್ಠ ವಾರ್ಷಿಕ ಡೆಪಾಸಿಟ್

|

₹1,50,000

|

|

📅 ಡೆಪಾಸಿಟ್ ಆವೃತ್ತಿ

|

ಒಮ್ಮೆಗೆ ಅಥವಾ 12 ಕಂತುಗಳಲ್ಲಿ

|

|

💸 ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರ

|

ಮಾಸಿಕ ಆಧಾರದ ಮೇಲೆ, ವಾರ್ಷಿಕವಾಗಿ ಜಮೆ

|

|

🔄 ಮೆಚುರಿಟಿ ನಂತರ

|

5 ವರ್ಷಗಳ ಬ್ಲಾಕ್ಗಳಲ್ಲಿ ಎಕ್ಸ್ಟೆಂಡ್ ಮಾಡಬಹುದು

|

|

🏦 ಲಭ್ಯತೆ

|

ಎಲ್ಲಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗಳು & ಪ್ರಮುಖ ಬ್ಯಾಂಕ್ಗಳು

|

👥 ಯಾರು PPF ಖಾತೆ ತೆರೆಯಬಹುದು?

✅ ಅರ್ಹತೆ:

- 🇮🇳 ಭಾರತೀಯ ನಿವಾಸಿ ಪ್ರಜೆಗಳು ಮಾತ್ರ ಖಾತೆ ತೆರೆಯಬಹುದು

- 👤 ವೈಯಕ್ತಿಕ ಖಾತೆ ಅಥವಾ 👶 ಮೈನರ್ ಹೆಸರಿನಲ್ಲಿ (ಪೋಷಕರ ಗಾರ್ಡಿಯನ್ಶಿಪ್ನಲ್ಲಿ)

- 👥 ಜಾಯಿಂಟ್ ಖಾತೆ ಅನುಮತಿಯಿಲ್ಲ (ಪಿಪಿಎಫ್ ವೈಯಕ್ತಿಕ ಖಾತೆ ಮಾತ್ರ)

❌ ಅರ್ಹರಲ್ಲದವರು:

- 🌍 ಎನ್ಆರ್ಐಗಳು (Non-Resident Indians) – ಆದರೆ ಭಾರತೀಯ ನಿವಾಸಿಯಾಗಿದ್ದಾಗ ತೆರೆದ ಖಾತೆಯನ್ನು ಮುಂದುವರಿಸಬಹುದು

- 🏢 ಎಚ್ಯುಎಫ್ (HUF) ಖಾತೆದಾರರು

🏦 ಎಲ್ಲಿ ಖಾತೆ ತೆರೆಯಬಹುದು?

- 📮 ಎಲ್ಲಾ ಭಾರತೀಯ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗಳು

- 🏦 ಎಸ್ಬಿಐ, ಎಚ್ಡಿಎಫ್ಸಿ, ಐಸಿಐಸಿಐ, ಆಕ್ಸಿಸ್, ಕೆನರಾ ಬ್ಯಾಂಕ್ ಮುಂತಾದ ಪ್ರಮುಖ ಬ್ಯಾಂಕ್ಗಳು

- 💻 ಕೆಲವು ಬ್ಯಾಂಕ್ಗಳು ಆನ್ಲೈನ್ ಮೂಲಕವೂ ಪಿಪಿಎಫ್ ಖಾತೆ ತೆರೆಯಲು ಅವಕಾಶ ನೀಡುತ್ತವೆ

🧾 ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು: EEE ಸ್ಟೇಟಸ್ (Exempt-Exempt-Exempt)

|

ಹಂತ

|

ತೆರಿಗೆ ಸ್ಥಿತಿ

|

ವಿವರ

|

|---|---|---|

|

📥 ಹೂಡಿಕೆ (Entry)

|

✅ ಎಕ್ಸೆಂಪ್ಟ್

|

ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ₹1.5 ಲಕ್ಷದವರೆಗೆ ವಿನಾಯಿತಿ (ಓಲ್ಡ್ ಟ್ಯಾಕ್ಸ್ ರೆಜಿಮ್)

|

|

📈 ಬಡ್ಡಿ (Earn)

|

✅ ಎಕ್ಸೆಂಪ್ಟ್

|

ಪಿಪಿಎಫ್ನಲ್ಲಿ ಸಿಗುವ ಬಡ್ಡಿ ಆದಾಯಕ್ಕೆ ಯಾವುದೇ ತೆರಿಗೆ ಇಲ್ಲ

|

|

📤 ಮೆಚುರಿಟಿ (Exit)

|

✅ ಎಕ್ಸೆಂಪ್ಟ್

|

ಮೆಚುರಿಟಿ ನಂತರ ಪಡೆಯುವ ಪೂರ್ಣ ಮೊತ್ತಕ್ಕೆ ತೆರಿಗೆ ಇಲ್ಲ

|

💡 ಉದಾಹರಣೆ: ನಿಮ್ಮ ವಾರ್ಷಿಕ ಆದಾಯ ₹10 ಲಕ್ಷ ಮತ್ತು ನೀವು ಪಿಪಿಎಫ್ಗೆ ₹1.5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ನಿಮ್ಮ ಟ್ಯಾಕ್ಸಬಲ್ ಇನ್ಕಮ್ ₹8.5 ಲಕ್ಷಕ್ಕೆ ಇಳಿಯುತ್ತದೆ!

⚠️ ಗಮನಿಸಬೇಕಾದ ಅಂಶಗಳು:

- 80C ಪ್ರಯೋಜನ ಪಡೆಯಲು Old tax Regime ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳಬೇಕು

- ಹೊಸ ಟ್ಯಾಕ್ಸ್ ರೆಜಿಮ್ ಆಯ್ಕೆ ಮಾಡಿದರೆ 80C ಪ್ರಯೋಜನ ಲಭ್ಯವಿಲ್ಲ

- ಪಿಪಿಎಫ್ ಬಡ್ಡಿ ಮೇಲೆ ಯಾವುದೇ ಸಂದರ್ಭದಲ್ಲೂ ಟಿಡಿಎಸ್ ಕಡಿತ ಆಗುವುದಿಲ್ಲ

💰 Loan and Partial Withdrawal ನಿಯಮಗಳು

🏦 PPF Loan ಸೌಲಭ್ಯ:

|

ವಿವರ

|

ನಿಯಮ

|

|---|---|

|

📅 ಲೋನ್ ಪಡೆಯಲು ಅರ್ಹ ಅವಧಿ

|

3ನೇ ವರ್ಷದಿಂದ 6ನೇ ವರ್ಷದವರೆಗೆ

|

|

💵 ಗರಿಷ್ಠ ಲೋನ್ ಮೊತ್ತ

|

ಹಿಂದಿನ 2 ವರ್ಷಗಳ ಸರಾಸರಿ ಬ್ಯಾಲೆನ್ಸ್ನ 25%

|

|

📉 ಬಡ್ಡಿದರ

|

ವಾರ್ಷಿಕ 1% ಮಾತ್ರ (ಅತ್ಯಂತ ಕಡಿಮೆ!)

|

|

🔄 ರಿಪೇಮೆಂಟ್ ಅವಧಿ

|

36 ತಿಂಗಳುಗಳು (3 ವರ್ಷ)

|

|

⚠️ ವಿಳಂಬ ದಂಡ

|

ರಿಪೇಮೆಂಟ್ ತಪ್ಪಿದರೆ 6% ಬಡ್ಡಿ ವಿಧಿಸಲಾಗುತ್ತದೆ

|

🔄Partial Withdrawal(ಭಾಗಶಃ ಹಿಂಪಡೆಯುವಿಕೆ):

- 📅 ಅರ್ಹ ಅವಧಿ: 7ನೇ ವರ್ಷದಿಂದ ಪ್ರತಿ ವರ್ಷ

- 💵 ಗರಿಷ್ಠ ಮೊತ್ತ: ಹಿಂದಿನ ವರ್ಷದ ಅಂತ್ಯದ ಬ್ಯಾಲೆನ್ಸ್ನ 50% ಅಥವಾ ಹಿಂದಿನ 4 ವರ್ಷಗಳ ಸರಾಸರಿ ಬ್ಯಾಲೆನ್ಸ್ನ 50% (ಯಾವುದು ಕಡಿಮೆಯೋ ಅದು)

- 📝 ಉದ್ದೇಶ: ಯಾವುದೇ ನಿರ್ಬಂಧವಿಲ್ಲ, ಸ್ವಂತ ಬಳಕೆಗೆ ಬಳಸಬಹುದು

⚠️ Premature Closure (ಮುಂಚಿತ ಖಾತೆ ಮುಚ್ಚುವಿಕೆ):

- 🏥 ಮಾರಣಾಂತಿಕ ಕಾಯಿಲೆ: ಖಾತೆದಾರ, ಪತಿ/ಪತ್ನಿ, ಅವಲಂಬಿತ ಮಕ್ಕಳು ಅಥವಾ ಪೋಷಕರಿಗೆ ಗಂಭೀರ ಅನಾರೋಗ್ಯ

- 🎓 ಉನ್ನತ ಶಿಕ್ಷಣ: ಮಕ್ಕಳ ಉನ್ನತ ಶಿಕ್ಷಣದ ವೆಚ್ಚಕ್ಕಾಗಿ (ದಾಖಲೆಗಳೊಂದಿಗೆ)

- 🌍 ಎನ್ಆರ್ಐ ಸ್ಟೇಟಸ್: ಖಾತೆ ತೆರೆದ ನಂತರ ಖಾತೆದಾರ ಎನ್ಆರ್ಐ ಆದರೆ

⚠️ ದಂಡ: ಮುಂಚಿತ ಮುಚ್ಚುವಿಕೆಯ ಸಂದರ್ಭದಲ್ಲಿ, ಬಡ್ಡಿದರವನ್ನು 1% ಕಡಿತಗೊಳಿಸಲಾಗುತ್ತದೆ (ಉದಾ: 7.1% → 6.1%)

🎯 Meturity & Extension ಆಯ್ಕೆಗಳು

ಆಯ್ಕೆ 1️⃣: ಪೂರ್ಣ ಹಿಂಪಡೆತ & ಖಾತೆ ಮುಚ್ಚುವಿಕೆ

- ✅ ಪೂರ್ಣ ಮೆಚುರಿಟಿ ಮೊತ್ತವನ್ನು ವಿತ್ಡ್ರಾ ಮಾಡಿಕೊಳ್ಳಬಹುದು

- ✅ ಯಾವುದೇ ತೆರಿಗೆ ಇಲ್ಲ (EEE ಸ್ಟೇಟಸ್)

- ✅ ಖಾತೆಯನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಮುಚ್ಚಬಹುದು

ಆಯ್ಕೆ 2️⃣: ಹೂಡಿಕೆ ಇಲ್ಲದೆ Extension.

- ✅ ಖಾತೆಯನ್ನು 5 ವರ್ಷಗಳ ಬ್ಲಾಕ್ಗಳಲ್ಲಿ ಎಕ್ಸ್ಟೆಂಡ್ ಮಾಡಬಹುದು

- ✅ ಹೊಸ ಹೂಡಿಕೆ ಮಾಡಬೇಕಾಗಿಲ್ಲ

- ✅ ಇರುವ ಬ್ಯಾಲೆನ್ಸ್ಗೆ 7.1% ಬಡ್ಡಿ ಮುಂದುವರಿಯುತ್ತದೆ

- ⚠️ ವರ್ಷಕ್ಕೆ ಒಮ್ಮೆ ಮಾತ್ರ ಭಾಗಶಃ ವಿತ್ಡ್ರಾಲ್ ಮಾಡಬಹುದು

ಆಯ್ಕೆ 3️⃣: ಹೂಡಿಕೆಯೊಂದಿಗೆ ಎಕ್ಸ್ಟೆನ್ಶನ್

- ✅ ಖಾತೆಯನ್ನು 5 ವರ್ಷಗಳ ಬ್ಲಾಕ್ಗಳಲ್ಲಿ ಎಕ್ಸ್ಟೆಂಡ್ ಮಾಡಬಹುದು

- ✅ ಹೊಸ ಹೂಡಿಕೆಗಳನ್ನು ಮುಂದುವರಿಸಬಹುದು (ವಾರ್ಷಿಕ ಗರಿಷ್ಠ ₹1.5 ಲಕ್ಷ)

- ✅ ಸಂಪೂರ್ಣ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು ಮುಂದುವರಿಯುತ್ತವೆ

- ✅ ಪಾರ್ಶಿಯಲ್ ವಿತ್ಡ್ರಾಲ್ ನಿಯಮಗಳು ಅನ್ವಯ

💡 ಸಲಹೆ: ನಿವೃತ್ತಿ ನಂತರ ಸ್ಥಿರ ಆದಾಯ ಬೇಕಾದರೆ, ಆಯ್ಕೆ 3 ಅತ್ಯುತ್ತಮ. ನಿಮ್ಮ ಕಾರ್ಪಸ್ ಬೆಳೆಯುತ್ತಲೇ ಇರುತ್ತದೆ!

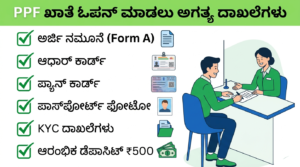

📝 PPF ಖಾತೆ ಓಪನ್ ಮಾಡುವ ವಿಧಾನ

🔹 ಅಗತ್ಯ ದಾಖಲೆಗಳು:

- ✅ ಭರ್ತಿ ಮಾಡಿದ ಪಿಪಿಎಫ್ ಅರ್ಜಿ ನಮೂನೆ (Form A)

- 🆔 ಆಧಾರ್ ಕಾರ್ಡ್ (ವಿಳಾಸ & ಗುರುತು ಪುರಾವೆ)

- 🪪 ಪ್ಯಾನ್ ಕಾರ್ಡ್

- 📸 ಪಾಸ್ಪೋರ್ಟ್ ಸೈಜ್ ಫೋಟೋ (2 ಪ್ರತಿ)

- 📄 KYC ದಾಖಲೆಗಳು

- 💵 ಆರಂಭಿಕ ಡೆಪಾಸಿಟ್ (ಕನಿಷ್ಠ ₹500)

🔹 ಪ್ರಕ್ರಿಯೆ (ಪೋಸ್ಟ್ ಆಫೀಸ್/ಬ್ಯಾಂಕ್):

- ನಿಮ್ಮ ಹತ್ತಿರದ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಅಥವಾ ಬ್ಯಾಂಕ್ ಶಾಖೆಗೆ ಭೇಟಿ ನೀಡಿ

- ಪಿಪಿಎಫ್ ಅರ್ಜಿ ನಮೂನೆಯನ್ನು ಪಡೆದು ಭರ್ತಿ ಮಾಡಿ

- ಮೇಲಿನ ದಾಖಲೆಗಳೊಂದಿಗೆ ಸಲ್ಲಿಸಿ

- ಆರಂಭಿಕ ಡೆಪಾಸಿಟ್ ಪಾವತಿಸಿ (ನಗದು/ಚೆಕ್/ಆನ್ಲೈನ್)

- ಪಿಪಿಎಫ್ ಖಾತೆ ಸಂಖ್ಯೆ & ಪಾಸ್ಬುಕ್/ಪಾಸ್ಪೋರ್ಟ್ ಪಡೆಯಿರಿ

🔹 Online ಪ್ರಕ್ರಿಯೆ (ಕೆಲವು ಬ್ಯಾಂಕುಗಳಲ್ಲಿ):

- ಬ್ಯಾಂಕ್ ಇಂಟರ್ನೆಟ್ ಬ್ಯಾಂಕಿಂಗ್/ಮೊಬೈಲ್ ಆ್ಯಪ್ ಲಾಗಿನ್ ಮಾಡಿ

- “ಪಿಪಿಎಫ್ ಖಾತೆ ತೆರೆಯಿರಿ” ಆಯ್ಕೆ ಕ್ಲಿಕ್ ಮಾಡಿ

- ಆನ್ಲೈನ್ನಲ್ಲಿ ಫಾರ್ಮ್ ಭರ್ತಿ ಮಾಡಿ & e-KYC ಪೂರ್ಣಗೊಳಿಸಿ

- ಆರಂಭಿಕ ಡೆಪಾಸಿಟ್ ಆನ್ಲೈನ್ ಮೂಲಕ ಪಾವತಿಸಿ

- ಖಾತೆ ಸಂಖ್ಯೆ & e-Passbook ಡೌನ್ಲೋಡ್ ಮಾಡಿಕೊಳ್ಳಿ

🔄 ಖಾತೆ ವರ್ಗಾವಣೆ: ಒಂದು ಪೋಸ್ಟ್ ಆಫೀಸ್/ಬ್ಯಾಂಕ್ನಿಂದ ಇನ್ನೊಂದಕ್ಕೆ ಪಿಪಿಎಫ್ ಖಾತೆಯನ್ನು ಸುಲಭವಾಗಿ ವರ್ಗಾಯಿಸಿಕೊಳ್ಳಬಹುದು.

💡 Bonus Tips: 5ನೇ ತಾರೀಖಿನ ಒಳಗೆ Deposit ಮಾಡಿ! 🎯

“ಪಿಪಿಎಫ್ನಲ್ಲಿ ಪ್ರತಿ ರೂಪಾಯಿಗೂ ಬಡ್ಡಿ ಸಿಗಬೇಕು ಅಂದ್ರೆ, ಡೆಪಾಸಿಟ್ ಮಾಡುವ ತಾರೀಖು ಮುಖ್ಯ!”

📅 PPF ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರದ ಸುವರ್ಣ ನಿಯಮ:

|

ಡೆಪಾಸಿಟ್ ತಾರೀಖು

|

ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರ ಆರಂಭ

|

|---|---|

|

✅ ಮಾಸಿಕ 1ರಿಂದ 5ನೇ ತಾರೀಖಿನ ಒಳಗೆ

|

ಅದೇ ತಿಂಗಳಿನಿಂದ ಬಡ್ಡಿ ಲೆಕ್ಕ

|

|

❌ ಮಾಸಿಕ 6ನೇ ತಾರೀಖಿನ ನಂತರ

|

ಮುಂದಿನ ತಿಂಗಳಿನಿಂದ ಬಡ್ಡಿ ಲೆಕ್ಕ

|

📊 ಉದಾಹರಣೆ: ಪ್ರತಿ ತಿಂಗಳು ₹5,000 ಡೆಪಾಸಿಟ್

|

ವರ್ಷ

|

5ನೇ ತಾರೀಖಿನ ಒಳಗೆ ಡೆಪಾಸಿಟ್ (₹)

|

6ನೇ ತಾರೀಖಿನ ನಂತರ ಡೆಪಾಸಿಟ್ (₹)

|

ವ್ಯತ್ಯಾಸ (₹)

|

|---|---|---|---|

|

1

|

5,355

|

5,000

|

+355

|

|

5

|

29,847

|

27,500

|

+2,347

|

|

10

|

68,921

|

62,500

|

+6,421

|

|

15

|

₹1.22 ಲಕ್ಷ

|

₹1.11 ಲಕ್ಷ

|

+₹11,000

|

|

30

|

₹4.85 ಲಕ್ಷ

|

₹4.38 ಲಕ್ಷ

|

+₹47,000

|

💰 ಸಾರಾಂಶ: ಪ್ರತಿ ತಿಂಗಳು 5ನೇ ತಾರೀಖಿನ ಒಳಗೆ ಡೆಪಾಸಿಟ್ ಮಾಡುವುದರಿಂದ, 30 ವರ್ಷಗಳಲ್ಲಿ ₹47,000 ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ಗಳಿಸಬಹುದು!

🗓️ PPF Financial Year ನೆನಪಿಡಿ:

- ಪಿಪಿಎಫ್ ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರ ಏಪ್ರಿಲ್ 1 ರಿಂದ ಮಾರ್ಚ್ 31ವರೆಗಿನ ಫೈನಾನ್ಷಿಯಲ್ ಇಯರ್ ಆಧಾರದ ಮೇಲೆ

- ಬಡ್ಡಿಯನ್ನು ಪ್ರತಿ ವರ್ಷ ಮಾರ್ಚ್ 31ಕ್ಕೆ ಲೆಕ್ಕಹಾಕಿ ಜಮೆ ಮಾಡಲಾಗುತ್ತದೆ

- ಮೆಚುರಿಟಿ ದಿನಾಂಕ ಕೂಡ ಮಾರ್ಚ್ 31ಕ್ಕೆ ಅಂತ್ಯಗೊಳ್ಳುತ್ತದೆ (ಖಾತೆ ತೆರೆದ ದಿನಾಂಕವನ್ನು ಲೆಕ್ಕಿಸದೆ)

🎁Bonus Tips: ಪಿಪಿಎಫ್ ಜೊತೆಗೆ ಈ 2 ಹೂಡಿಕೆಗಳನ್ನು ಸೇರಿಸಿ!

💡“ದೀರ್ಘಾವಧಿ ಸಂಪತ್ತು ನಿರ್ಮಾಣಕ್ಕೆ ಪಿಪಿಎಫ್ ಅತ್ಯುತ್ತಮ, ಆದರೆ ಪೋರ್ಟ್ಫೋಲಿಯೋ ವೈವಿಧ್ಯೀಕರಣವೂ ಮುಖ್ಯ!”

✅ PPF ಜೊತೆಗೆ ಈ ಹೂಡಿಕೆಗಳನ್ನು ಪರಿಗಣಿಸಿ:

1️⃣ NPS (National Pension System – NPS)

- 🎯 ನಿವೃತ್ತಿ ನಂತರ ಮಾಸಿಕ ಪೆನ್ಷನ್ಗೆ ಆದರ್ಶ

- 💰 ಹೆಚ್ಚುವರಿ 80CCD(1B) ಅಡಿಯಲ್ಲಿ ₹50,000 ತೆರಿಗೆ ವಿನಾಯಿತಿ

- 📈 ಈಕ್ವಿಟಿ + ಡೆಟ್ ಮಿಶ್ರಣದಿಂದ ಉತ್ತಮ ರಿಟರ್ನ್

- 🔗NPS – Click here

2️⃣ Equity Mutual Funds (SIP ಮೂಲಕ)

- 🚀 ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹಣದುಬ್ಬರವನ್ನು ಮೀರಿಸುವ ರಿಟರ್ನ್

- 💡 ಪಿಪಿಎಫ್ (ಸುರಕ್ಷಿತ) + ಈಕ್ವಿಟಿ (ಗ್ರೋತ್) = ಬ್ಯಾಲೆನ್ಸ್ಡ್ ಪೋರ್ಟ್ಫೋಲಿಯೋ

- 📊 ಪ್ರತಿ ತಿಂಗಳು ₹2,000-5,000 SIP ಆರಂಭಿಸಬಹುದು

🎯 ಸಲಹೆ: ಪಿಪಿಎಫ್ ಮೂಲಕ ಸುರಕ್ಷಿತ ಬೆಳವಣಿಗೆ + ಎನ್ಪಿಎಸ್/ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಮೂಲಕ ಹೆಚ್ಚುವರಿ ಗಳಿಕೆ = ಸಮಗ್ರ ಹಣಕಾಸು ಯೋಜನೆ!

FAQ:

ಪಿಪಿಎಫ್ ಖಾತೆ ತೆರೆಯಲು ಕನಿಷ್ಠ ವಯಸ್ಸು ಎಷ್ಟು?

ಪಿಪಿಎಫ್ ಖಾತೆ ತೆರೆಯಲು ಕನಿಷ್ಠ ವಯಸ್ಸು ನಿರ್ಬಂಧವಿಲ್ಲ. ಅಪ್ರಾಪ್ತ ವಯಸ್ಕರ (18 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ) ಹೆಸರಿನಲ್ಲಿ ಪೋಷಕರು ಅಥವಾ ಕಾನೂನು ಗಾರ್ಡಿಯನ್ ಖಾತೆ ತೆರೆಯಬಹುದು. ಅಪ್ರಾಪ್ತ ವಯಸ್ಕು 18 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಖಾತೆಯನ್ನು ತಮ್ಮ ಹೆಸರಿಗೆ ವರ್ಗಾಯಿಸಿಕೊಳ್ಳಬಹುದು.

ಪಿಪಿಎಫ್ ಬಡ್ಡಿದರ ಎಷ್ಟು ಮತ್ತು ಅದು ಬದಲಾಗುತ್ತದೆಯೇ?

ಪ್ರಸ್ತುತ ಬಡ್ಡಿದರ 7.1% (ಜನವರಿ-ಮಾರ್ಚ್ 2026). ಈ ದರವನ್ನು ಪ್ರತಿ 3 ತಿಂಗಳಿಗೊಮ್ಮೆ ಹಣಕಾಸು ಸಚಿವಾಲಯ ಪರಿಷ್ಕರಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ ಭವಿಷ್ಯದಲ್ಲಿ ಏರಿಕೆ/ಇಳಿಕೆ ಆಗಬಹುದು. ಆದರೆ ಯಾವುದೇ ಸಂದರ್ಭದಲ್ಲಿ ಪಿಪಿಎಫ್ ಬಡ್ಡಿದರ ಬ್ಯಾಂಕ್ ಎಫ್ಡಿಗಿಂತ ಕಡಿಮೆ ಇರುವುದಿಲ್ಲ.

ಪಿಪಿಎಫ್ ಖಾತೆಯಲ್ಲಿ ವಾರ್ಷಿಕ ಗರಿಷ್ಠ ಎಷ್ಟು ಹೂಡಿಕೆ ಮಾಡಬಹುದು?

ಒಂದು ಫೈನಾನ್ಷಿಯಲ್ ಇಯರ್ನಲ್ಲಿ (ಏಪ್ರಿಲ್ 1 - ಮಾರ್ಚ್ 31) ಗರಿಷ್ಠ ₹1,50,000 ಹೂಡಿಕೆ ಮಾಡಬಹುದು. ಈ ಮೊತ್ತವನ್ನು ಒಮ್ಮೆಗೆ ಅಥವಾ 12 ಕಂತುಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು. ₹1.5 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ಹೆಚ್ಚುವರಿ ಮೊತ್ತಕ್ಕೆ ಬಡ್ಡಿ ಸಿಗುವುದಿಲ್ಲ ಮತ್ತು ತೆರಿಗೆ ವಿನಾಯಿತಿ ಲಭ್ಯವಿಲ್ಲ.

ಪಿಪಿಎಫ್ ಖಾತೆಯಿಂದ ಸಾಲ ಪಡೆಯಬಹುದೇ?

ಹೌದು. 3ನೇ ವರ್ಷದಿಂದ 6ನೇ ವರ್ಷದವರೆಗೆ ಪಿಪಿಎಫ್ ಖಾತೆಯ ಆಧಾರದ ಮೇಲೆ ಸಾಲ ಪಡೆಯಬಹುದು. ಗರಿಷ್ಠ ಸಾಲ ಮೊತ್ತ ಹಿಂದಿನ 2 ವರ್ಷಗಳ ಸರಾಸರಿ ಬ್ಯಾಲೆನ್ಸ್ನ 25% ಆಗಿರುತ್ತದೆ. ಬಡ್ಡಿದರ ವಾರ್ಷಿಕ 1% ಮಾತ್ರ, ಇದು ಭಾರತದ ಅತ್ಯಂತ ಕಡಿಮೆ ಬಡ್ಡಿದರದ ಸಾಲಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ

ಪಿಪಿಎಫ್ ಮೆಚುರಿಟಿ ನಂತರ ಏನು ಮಾಡಬಹುದು?

15 ವರ್ಷಗಳ ಮೆಚುರಿಟಿ ನಂತರ ಮೂರು ಆಯ್ಕೆಗಳಿವೆ: (1) ಪೂರ್ಣ ಮೊತ್ತ ವಿತ್ಡ್ರಾ ಮಾಡಿ ಖಾತೆ ಮುಚ್ಚುವುದು, (2) ಹೂಡಿಕೆ ಇಲ್ಲದೆ 5 ವರ್ಷಗಳ ಬ್ಲಾಕ್ಗಳಲ್ಲಿ ಎಕ್ಸ್ಟೆಂಡ್ ಮಾಡುವುದು, (3) ಹೂಡಿಕೆಯೊಂದಿಗೆ 5 ವರ್ಷಗಳ ಬ್ಲಾಕ್ಗಳಲ್ಲಿ ಎಕ್ಸ್ಟೆಂಡ್ ಮಾಡುವುದು. ಎಲ್ಲಾ ಆಯ್ಕೆಗಳಲ್ಲೂ ಬಡ್ಡಿ ಮತ್ತು ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು ಮುಂದುವರಿಯುತ್ತವೆ.

ಪಿಪಿಎಫ್ ಖಾತೆಗೆ ನಾಮಿನಿ ಮಾಡಬಹುದೇ?

ಹೌದು. ಪಿಪಿಎಫ್ ಖಾತೆ ತೆರೆಯುವ ಸಮಯದಲ್ಲಿ ಅಥವಾ ನಂತರ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ನಾಮಿನಿಯನ್ನು ನಿಯೋಜಿಸಬಹುದು. ನಾಮಿನಿ ಫಾರ್ಮ್ (Form E) ಭರ್ತಿ ಮಾಡಿ ಪೋಸ್ಟ್ ಆಫೀಸ್/ಬ್ಯಾಂಕ್ಗೆ ಸಲ್ಲಿಸಬೇಕು. ನಾಮಿನಿ ಖಾತೆದಾರರ ಮರಣದ ನಂತರ ಮೆಚುರಿಟಿ ಮೊತ್ತವನ್ನು ಪಡೆಯಲು ಅರ್ಹರಾಗಿರುತ್ತಾರೆ.

📌 ಕೊನೆಯ ಮಾತು

- ✅ ಬಂಡವಾಳಕ್ಕೆ ಪೂರ್ಣ ಸರ್ಕಾರಿ ಭದ್ರತೆ

- ✅ 7.1% ಗ್ಯಾರೆಂಟೀಡ್ ಬಡ್ಡಿ (ಪ್ರಸ್ತುತ)

- ✅ EEE ತೆರಿಗೆ ಪ್ರಯೋಜನ (ಹೂಡಿಕೆ + ಬಡ್ಡಿ + ಮೆಚುರಿಟಿ)

- ✅ ಲೋನ್ ಸೌಲಭ್ಯ & ಪಾರ್ಶಿಯಲ್ ವಿತ್ಡ್ರಾಲ್ ಆಯ್ಕೆ

- ✅ 15+ ವರ್ಷಗಳ ದೀರ್ಘಾವಧಿ ಸಂಪತ್ತು ನಿರ್ಮಾಣ

🚀 ಈಗಲೇ ಕ್ರಮ ತೆಗೆದುಕೊಳ್ಳಿ: ನಿಮ್ಮ ಹತ್ತಿರದ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಅಥವಾ ಬ್ಯಾಂಕ್ಗೆ ಭೇಟಿ ನೀಡಿ ಅಥವಾ ಆನ್ಲೈನ್ ಮೂಲಕ ಪಿಪಿಎಫ್ ಖಾತೆ ತೆರೆಯಿರಿ! ಪ್ರತಿ ತಿಂಗಳು 5ನೇ ತಾರೀಖಿನ ಒಳಗೆ ಡೆಪಾಸಿಟ್ ಮಾಡಲು ಮರೆಯದಿರಿ!

🙏 ಧನ್ಯವಾದಗಳು: ಈ ಲೇಖನ ನಿಮಗೆ ಉಪಯುಕ್ತವಾಗಿದ್ದರೆ, ನಿಮ್ಮ ಸ್ನೇಹಿತರು & ಕುಟುಂಬದವರೊಂದಿಗೆ ಶೇರ್ ಮಾಡಿ. “ಚಿಕ್ಕ ಹೂಡಿಕೆ, ದೊಡ್ಡ ಭವಿಷ್ಯ!” 💙

Read more:

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ 2026 : ₹250 ಇಂದ ₹69 ಲಕ್ಷ! 8.2% ಬಡ್ಡಿ + ತೆರಿಗೆ ಮುಕ್ತ ಯೋಜನೆ

ಮಹಿಳಾ ಯೋಜನೆಗಳು 2026: 4 ಸರ್ಕಾರಿ ಯೋಜನೆಗಳಲ್ಲಿ ₹10 ಲಕ್ಷದವರೆಗೆ ಪ್ರಯೋಜನ

SHEMART ಯೋಜನೆ 2026: ₹0 ಹೂಡಿಕೆಯಲ್ಲಿ ಬಿಸಿನೆಸ್ | ಮಹಿಳೆಯರಿಗೆ ದೊಡ್ಡ ಅವಕಾಶ.

RBI Grade B Recruitment 2026: 309 ಹುದ್ದೆಗಳು | ₹1.54 ಲಕ್ಷ ಸಂಬಳ | ಅರ್ಜಿ ಪ್ರಾರಂಭ – ಸಂಪೂರ್ಣ ಮಾಹಿತಿ